납품확인서 작성 예시

납품확인서는 "물건은 분명히 보냈다"와 "그런 거 못 받았다"가 부딪히는 순간을 막아 주는 문서입니다. 대금을 청구할 때 세금계산서만 들이밀면 거래처가 "수량이 모자랐다"고 되받을 수 있습니다. 그때 수령 담당자 서명이 들어간 납품확인서 한 장이 있으면 이야기가 끝납니다. 금액이 아니라 실물의 이동을 기록한다는 점에서 거래명세서와 역할이 다릅니다.

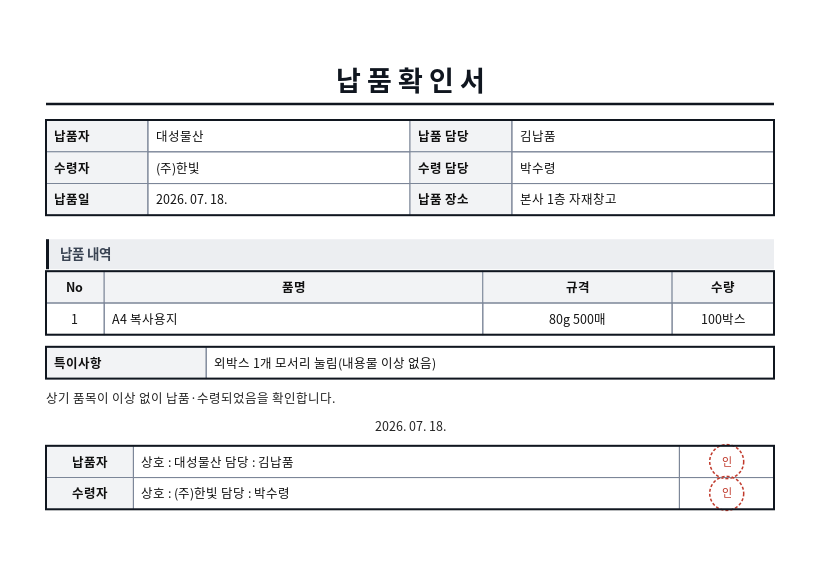

✅ 이렇게 완성됩니다 — 납품확인서 작성 결과

아래는 이 작성기에 실제 값을 넣어 완성한 납품확인서입니다. 서식몰에서는 왼쪽 빈칸을 채우면 오른쪽 A4 문서가 이 모양 그대로 실시간으로 만들어지고, 인쇄·PDF·Word·한글(HWP)로 바로 저장할 수 있습니다.

이 예시에 사용한 입력값

위 문서는 아래 값을 그대로 넣어 만든 것입니다. 항목별로 어떤 내용을 어떤 형식으로 적으면 되는지 참고하세요.

| 입력 항목 | 예시로 넣은 값 |

|---|---|

| 납품자 상호 | 대성물산 |

| 납품 담당 | 김납품 |

| 수령자 상호 | (주)한빛 |

| 수령 담당 | 박수령 |

| 납품일 | 2026. 07. 18. |

| 납품 장소 | 본사 1층 자재창고 |

| 품목 (한 줄에 '품명, 규격, 수량') | A4 복사용지, 80g 500매, 100박스 |

| 특이사항 | 외박스 1개 모서리 눌림(내용물 이상 없음) |

아래 예시는 사무용품 도매업체 대성물산이 (주)한빛 본사에 사무용품 3품목을 납품하는 상황입니다. 2026년 7월 21일 오전, 본사 1층 자재창고에서 대성물산 김납품 사원이 물건을 내리고 한빛 총무팀 박수령 대리가 수량을 세어 확인했습니다. 복사용지 외박스 하나가 운송 중 눌렸지만 내용물에는 이상이 없어, 그 사실을 특이사항에 남기고 인수했습니다.

항목별 기재 예시

| 항목 | 기재 예시 | 이렇게 적는 이유 |

|---|---|---|

| 납품자 상호 | 대성물산 (사업자등록번호 210-11-33445) | 물건을 보낸 쪽입니다. 세금계산서 발행 주체와 같아야 대금 청구가 매끄럽습니다. |

| 납품 담당 | 김납품 (010-2345-6789) | 수량·파손 문의를 바로 할 수 있도록 실제 현장에 온 사람과 연락처를 적습니다. |

| 수령자 상호 | 주식회사 한빛 | 물건을 받은 법인·사업장입니다. 발주서상 발주처와 일치해야 합니다. |

| 수령 담당 | 총무팀 박수령 대리 | 서명하는 사람이 곧 인수를 확인한 사람입니다. 경비실 대리 수령이면 그 사실까지 적으세요. |

| 납품일 | 2026-07-21 | 대금 지급 기산일(예: 납품일로부터 30일)의 기준이 되므로 실제 도착일을 적습니다. |

| 납품 장소 | 본사 1층 자재창고 (서울시 마포구 월드컵북로 120) | 지점·창고가 여러 곳이면 어디로 갔는지가 곧 분실 책임의 경계가 됩니다. |

| 품목 (품명, 규격, 수량) | A4 복사용지, 80g 500매, 100박스 | 한 줄에 '품명, 규격, 수량' 순서로 적으면 표로 자동 정리됩니다. 규격을 비우면 "다른 제품 왔다"는 클레임을 막을 수 없습니다. |

| 레이저 토너, CF-226X (검정), 10개 | ||

| 스테이플러 침, 33호 1,000개입, 20통 | ||

| 특이사항 | 복사용지 외박스 1개 모서리 눌림(내용물 이상 없음). 토너 2개는 8/4 분할 납품 예정. | 파손·수량 부족·분할 납품처럼 나중에 문제가 될 사실은 인수 시점에 남겨야 힘이 있습니다. |

실제 문장 예시

확인 문구 위 물품을 정히 납품하였으며, 수령자는 위 내역과 같이 물품을 수령하였음을 확인합니다.

특이사항 기재 예 복사용지 100박스 중 외박스 1개에 모서리 눌림이 있으나 개봉 확인 결과 내용물(500매 × 5권)은 이상 없음. 수령자·납품자 현장 확인 후 정상 인수함.

분할 납품 기재 예 레이저 토너 10개 중 8개 우선 납품, 잔여 2개는 2026.08.04까지 추가 납품 예정. 잔여분 납품 완료 시 별도 확인서 작성.

서명란 납품자 대성물산 김납품 (인) / 수령자 (주)한빛 총무팀 박수령 (인)

자주 틀리는 부분

- 수령자 서명을 안 받는 경우 — 납품자가 혼자 작성해 보관하는 납품확인서는 증거로서 힘이 거의 없습니다. 현장에서 수령 담당자의 서명 또는 날인을 반드시 받으세요.

- 규격을 비워 두는 경우 — "복사용지 100박스"만으로는 80g인지 75g인지 알 수 없습니다. 규격이 빠지면 반품·교환 요구가 들어왔을 때 반박할 근거가 없습니다.

- 수량 단위를 안 적는 경우 — 100이 낱장인지 박스인지 권인지 모르면 검수 자체가 불가능합니다. 'EA', '박스', '통'처럼 단위를 붙이세요.

- 분할 납품인데 전량 납품처럼 서명하는 경우 — 잔여분이 있으면 특이사항에 잔여 수량과 예정일을 적어야 합니다. 그렇지 않으면 전량을 받은 것으로 처리됩니다.

- 파손을 그냥 넘어가는 경우 — 눌림·찍힘·개봉 흔적은 인수 시점에 적지 않으면 나중에 문제 삼기 어렵습니다. 사진과 함께 특이사항에 기록하세요.

- 납품확인서로 대금을 청구하는 경우 — 납품확인서에는 금액이 없습니다. 청구는 거래명세서와 세금계산서로 하고, 납품확인서는 인수 사실의 증빙으로 함께 보관하세요.

자주 묻는 질문

납품확인서와 거래명세서는 어떻게 다른가요?

거래명세서는 단가와 금액이 들어간 '얼마짜리 거래인가'의 기록이고, 납품확인서는 '물건이 실제로 도착했고 수령자가 받았다'는 사실의 기록입니다. 그래서 납품확인서에는 단가 칸이 없고 품명·규격·수량과 수령자 서명이 핵심입니다. 대금 청구는 거래명세서·세금계산서로 하고, 대금 다툼이 생겼을 때 '물건은 갔다'를 증명하는 것이 납품확인서입니다. 실무에서는 두 장을 함께 보관합니다.

박스가 눌렸는데 그냥 받아도 되나요?

받아도 되지만 반드시 특이사항 란에 적으세요. 예시처럼 '외박스 1개 모서리 눌림(내용물 이상 없음)'이라고 남겨 두면, 나중에 내용물 파손이 발견돼도 인수 시점의 상태를 근거로 책임 소재를 따질 수 있습니다. 아무 말 없이 서명하면 '정상 인수'로 해석되어 이후 클레임이 어려워집니다. 사진을 함께 찍어 두면 더 확실합니다.

함께 보면 좋은 자료

예시는 이해를 돕기 위한 참고용입니다. 실제 계약·신고는 사안에 맞게 조정하고, 중요한 건은 전문가 검토를 받으세요.