강의(교육) 용역계약서 작성 예시

강의 계약은 금액이 크지 않다는 이유로 카카오톡 몇 마디로 끝나는 일이 많습니다. 그러다 문제가 생기는 지점은 늘 비슷합니다. 강사료를 세전으로 말한 건지 세후로 말한 건지, 회사 사정으로 강의가 취소됐을 때 얼마를 주는지, 강의 녹화본을 회사가 다시 써도 되는지입니다. 세 가지만 문서로 남겨도 강의 하루 전에 서로 얼굴 붉힐 일이 사라집니다.

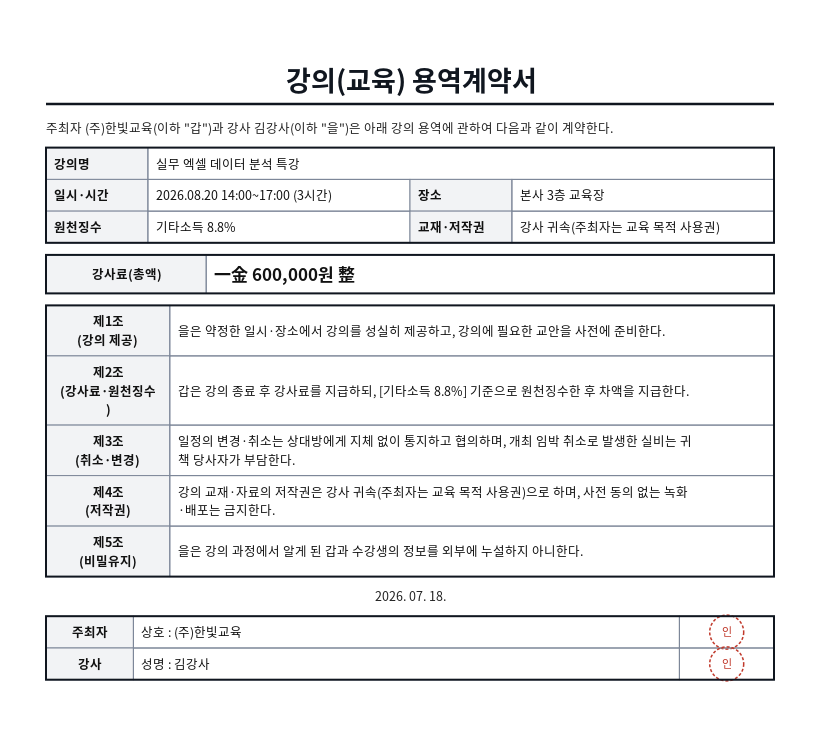

✅ 이렇게 완성됩니다 — 강의(교육) 용역계약서 작성 결과

아래는 이 작성기에 실제 값을 넣어 완성한 강의(교육) 용역계약서입니다. 서식몰에서는 왼쪽 빈칸을 채우면 오른쪽 A4 문서가 이 모양 그대로 실시간으로 만들어지고, 인쇄·PDF·Word·한글(HWP)로 바로 저장할 수 있습니다.

이 예시에 사용한 입력값

위 문서는 아래 값을 그대로 넣어 만든 것입니다. 항목별로 어떤 내용을 어떤 형식으로 적으면 되는지 참고하세요.

| 입력 항목 | 예시로 넣은 값 |

|---|---|

| 주최자(기관·회사) | (주)한빛교육 |

| 강사 성명 | 김강사 |

| 강의명 | 실무 엑셀 데이터 분석 특강 |

| 일시·시간 | 2026.08.20 14:00~17:00 (3시간) |

| 장소 | 본사 3층 교육장 |

| 강사료(원) | 600000 |

| 원천징수 | 기타소득 8.8% |

| 교재·저작권 귀속 | 강사 귀속(주최자는 교육 목적 사용권) |

| 계약일 | 2026. 07. 18. |

아래 예시는 교육 기업 (주)한빛교육이 현직 데이터 분석가 김민서 강사에게 임직원 대상 3시간 특강을 의뢰하는 상황입니다. 2026년 8월 20일 14:00~17:00, 본사 3층 교육장에서 진행하고, 강사료는 세전 60만원입니다. 강사의 본업이 강의가 아니므로 기타소득 8.8%(52,800원)를 원천징수하고 실지급액은 547,200원입니다. 교재 저작권은 강사에게 두되, 주최자는 사내 교육 목적으로만 쓰기로 했습니다.

항목별 기재 예시

| 항목 | 기재 예시 | 이렇게 적는 이유 |

|---|---|---|

| 주최자(기관·회사) | 주식회사 한빛교육 | 강사료를 지급하고 원천징수·신고를 하는 쪽입니다. 사업자등록증상 상호를 적습니다. |

| 강사 성명 | 김민서 (주민등록상 성명) | 원천징수 신고와 지급명세서에 쓰이므로 활동명이 아니라 실명을 적습니다. 계좌 예금주와 같아야 합니다. |

| 강의명 | 실무 엑셀 데이터 분석 특강 — 피벗과 함수로 끝내는 보고서 | 주제가 구체적일수록 준비 범위가 명확해집니다. 사내 공지·수강 안내에도 그대로 씁니다. |

| 일시·시간 | 2026.08.20(목) 14:00~17:00 (3시간, 중간 휴식 10분 포함) | 강사료는 대개 시간 단위로 정합니다. 총 시간이 명확해야 추가 시간 요청 시 정산 기준이 생깁니다. |

| 장소 | 서울시 강남구 테헤란로 152, 한빛교육 본사 3층 교육장 | 온라인이면 '줌(Zoom) 실시간 온라인'처럼 적고 접속 링크 제공 책임도 정해 두세요. |

| 강사료 | 600,000원 (세전, 3시간 × 200,000원) | 총액과 함께 시간당 단가를 적어 두면 시간이 늘거나 줄었을 때 계산이 바로 됩니다. |

| 원천징수 | 기타소득 8.8% (52,800원 공제 → 실지급 547,200원) | 세전·세후를 명시하지 않으면 강사는 60만원을 받는다고 이해하고 회사는 60만원을 준다고 이해합니다. |

| 교재·저작권 귀속 | 강사 귀속(주최자는 교육 목적 사용권) — 사내 임직원 대상 1년간 비상업적 열람에 한함 | 선택지만 고르지 말고 사용 범위·기간을 한 줄 덧붙이면 녹화본 재활용 분쟁을 막습니다. |

| 계약일 | 2026-07-30 | 강의일보다 앞서야 하며, 취소 위약금 기산의 기준일이 됩니다. |

실제 문장 예시

제1조(강의 제공) 을은 약정한 일시·장소에서 강의를 성실히 제공하고, 강의 자료(PPT·실습 파일)를 강의일 3일 전까지 갑에게 전달한다.

제2조(강사료 지급) 갑은 강사료 600,000원에서 기타소득세 등 8.8%(52,800원)를 원천징수한 547,200원을 강의 종료일로부터 10일 이내에 을 명의 계좌로 지급한다.

제3조(취소·변경) 갑의 사정으로 강의를 취소하는 경우, 강의일 7일 전까지 통보 시 위약금 없이 취소할 수 있고, 3일 전까지는 강사료의 50%, 그 이후에는 100%를 지급한다. 을의 사정으로 취소하는 경우 을은 대체 강사를 추천하거나 일정을 재조정한다.

제4조(저작권) 강의 교재와 강의 내용의 저작권은 을에게 귀속한다. 갑은 사내 임직원 교육 목적에 한하여 1년간 녹화본과 교재를 비상업적으로 열람·배포할 수 있으며, 외부 판매·재배포에는 을의 사전 서면 동의를 받는다.

자주 틀리는 부분

- 강사료를 세전·세후 구분 없이 말하는 경우 — "60만원 드릴게요"가 강사에게는 통장에 찍히는 60만원으로 들립니다. 계약서에 세전 금액과 공제액, 실지급액을 모두 적으세요.

- 취소 규정을 안 정하는 경우 — 강사는 이미 다른 일정을 거절한 상태입니다. 통보 시점별 위약금(7일 전 무료 / 3일 전 50% / 이후 100%)을 넣어야 서로 예측 가능합니다.

- 녹화·재활용 범위를 안 적는 경우 — 회사가 녹화본을 온라인 강의로 판매하면 저작권 분쟁이 됩니다. "사내 교육용 1년"처럼 목적·기간·범위를 좁혀 적으세요.

- 교통비·숙박비를 강사료에 포함한 건지 모호한 경우 — 지방 강의라면 특히 문제가 됩니다. "강사료와 별도로 실비 정산" 또는 "교통비 포함"을 명시하세요.

- 강의 자료 제출 기한이 없는 경우 — 교재 인쇄나 사전 공지가 필요한데 전날 자료를 받으면 곤란합니다. "강의일 3일 전까지" 같은 기한을 적으세요.

자주 묻는 질문

기타소득 8.8%와 사업소득 3.3% 중 무엇을 골라야 하나요?

강의를 직업으로 반복해서 하는 전업 강사라면 사업소득 3.3%, 본업이 따로 있고 일시적으로 특강을 하는 경우라면 기타소득 8.8%로 처리하는 것이 일반적입니다. 예시의 강사는 현직 데이터 분석가로 강의가 본업이 아니므로 기타소득 8.8%를 선택했습니다. 판단이 애매하면 강사 본인의 소득 신고 방식을 확인하고, 세무 처리는 담당 세무사와 상의하세요.

강의 교재의 저작권은 누구에게 있나요?

기본값은 만든 사람, 즉 강사에게 있습니다. 다만 주최자가 강의 녹화본을 사내 교육용으로 다시 틀거나 교재를 사내망에 올리려면 사용 범위를 계약서에 적어야 합니다. 예시에서는 '강사 귀속(주최자는 교육 목적 사용권)'을 선택하고, 사용 범위를 '사내 임직원 대상 1년간 비상업적 열람'으로 좁혔습니다. 외부 판매나 재배포까지 하려면 별도 합의가 필요합니다.

함께 보면 좋은 자료

예시는 이해를 돕기 위한 참고용입니다. 실제 계약·신고는 사안에 맞게 조정하고, 중요한 건은 전문가 검토를 받으세요.