프리랜서(외주) 계약서 작성 예시

프리랜서 계약은 카카오톡 메시지 몇 줄로 시작되는 일이 흔합니다. 그러다 시안이 세 번 뒤집히고, 세금은 어떻게 처리하는지 서로 다르게 알고 있었고, 결과물을 다른 광고에 써도 되느냐를 두고 감정이 상합니다. 이 세 가지 — 수정 범위, 세금 처리, 저작권 — 만 문서로 정해 두어도 대부분의 마찰은 사라집니다.

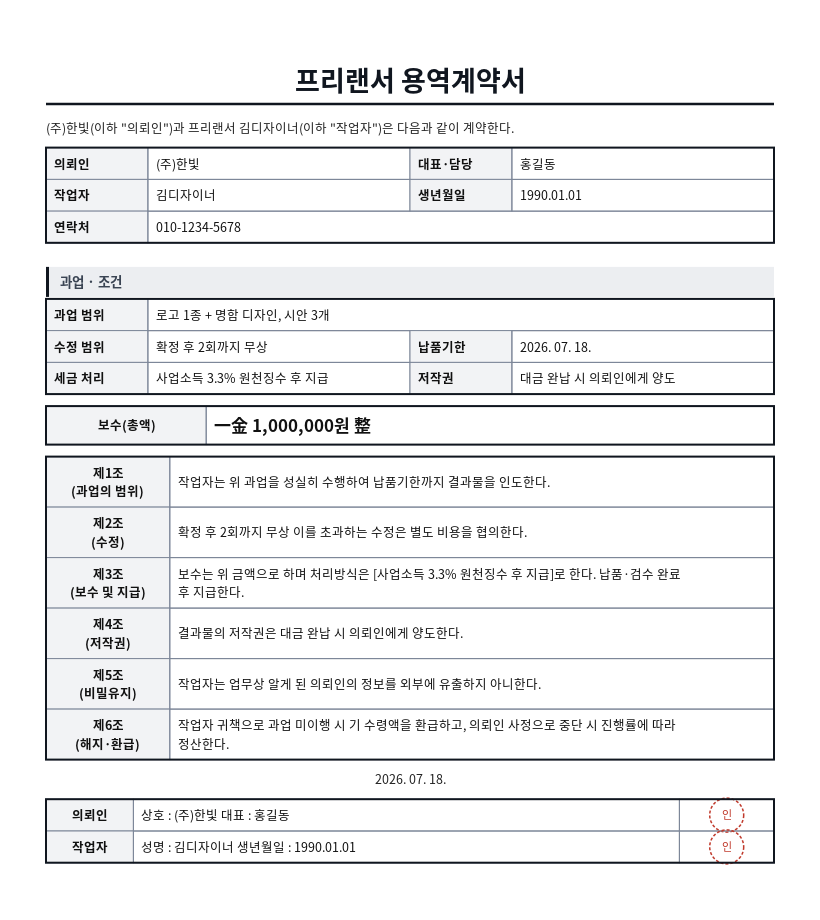

✅ 이렇게 완성됩니다 — 프리랜서(외주) 계약서 작성 결과

아래는 이 작성기에 실제 값을 넣어 완성한 프리랜서(외주) 계약서입니다. 서식몰에서는 왼쪽 빈칸을 채우면 오른쪽 A4 문서가 이 모양 그대로 실시간으로 만들어지고, 인쇄·PDF·Word·한글(HWP)로 바로 저장할 수 있습니다.

이 예시에 사용한 입력값

위 문서는 아래 값을 그대로 넣어 만든 것입니다. 항목별로 어떤 내용을 어떤 형식으로 적으면 되는지 참고하세요.

| 입력 항목 | 예시로 넣은 값 |

|---|---|

| 의뢰인(상호/성명) | (주)한빛 |

| 의뢰인 대표/담당 | 홍길동 |

| 프리랜서 성명 | 김디자이너 |

| 프리랜서 생년월일 | 1990.01.01 |

| 프리랜서 연락처 | 010-1234-5678 |

| 업무 범위(과업) | 로고 1종 + 명함 디자인, 시안 3개 |

| 수정 횟수 | 확정 후 2회까지 무상 |

| 납품 기한 | 2026. 07. 18. |

| 보수(원) | 1000000 |

| 세금 처리 | 사업소득 3.3% 원천징수 후 지급 |

| 저작권 | 대금 완납 시 의뢰인에게 양도 |

| 계약일 | 2026. 07. 18. |

아래 예시는 수제 반찬 브랜드를 운영하는 (주)소담푸드가 프리랜서 일러스트레이터 이수민 씨에게 브랜드 리뉴얼 작업을 맡기는 상황입니다. 로고 1종과 패키지 일러스트 4종을 220만원에, 2026년 8월 20일까지 납품하기로 했고, 사업소득 3.3% 원천징수 후 지급하기로 정했습니다.

항목별 기재 예시

| 항목 | 기재 예시 | 이렇게 적는 이유 |

|---|---|---|

| 의뢰인(상호/성명) | 주식회사 소담푸드 | 세금계산서·원천징수 신고 주체가 되므로 사업자등록증상 상호를 그대로 씁니다. |

| 의뢰인 대표/담당 | 박지현(브랜드팀 팀장) | 실무 소통 창구를 함께 적어 두면 시안 확정 권한이 누구에게 있는지 분명해집니다. |

| 프리랜서 성명 | 이수민 | 계좌 예금주와 같은 이름이어야 대금 지급과 원천징수 신고가 매끄럽습니다. |

| 프리랜서 생년월일 | 1994.07.11 | 동명이인 구분과 원천징수 신고에 필요합니다. 주민등록번호 전체를 계약서에 적을 필요는 없습니다. |

| 프리랜서 연락처 | 010-2841-6073 | 납품·검수 연락이 오가는 통로입니다. 이메일을 함께 적어 두면 더 좋습니다. |

| 업무 범위(과업) | 브랜드 로고 1종(시안 3개 제시) 패키지 일러스트 4종(반찬 4종 라인) 납품 형식: AI 원본 + PNG(투명 배경) | 결과물 개수와 파일 형식까지 적어야 "원본 파일은 못 준다"는 갈등이 생기지 않습니다. |

| 수정 횟수 | 시안 확정 후 2회까지 무상, 이후 1회당 10만원 | 무상 범위와 추가 비용을 함께 적으면 끝없는 수정 요청을 막을 수 있습니다. |

| 납품 기한 | 2026-08-20 | 패키지 인쇄 일정에서 역산한 날짜입니다. 검수 기간을 감안해 여유를 둡니다. |

| 보수(원) | 2200000 | 총액을 숫자로만 입력합니다. 세전 금액인지 세후 금액인지는 아래 세금 처리 칸에서 정리됩니다. |

| 세금 처리 | 사업소득 3.3% 원천징수 후 지급 | 220만원에서 72,600원을 공제한 2,127,400원이 입금된다는 뜻입니다. 서로 다르게 알고 있으면 입금일에 반드시 문제가 됩니다. |

| 저작권 | 대금 완납 시 의뢰인에게 양도 | 로고와 패키지는 회사가 상표·인쇄물로 계속 써야 하므로 양도가 자연스럽습니다. 포트폴리오 게시 허용 여부는 별도로 합의해 적어 두면 좋습니다. |

| 계약일 | 2026-07-25 | 서명한 날짜입니다. 작업 착수 전에 서명하는 것이 원칙입니다. |

실제 문장 예시

제2조(수정) 시안 확정 후 2회까지는 무상으로 수정하며, 이를 초과하는 수정은 1회당 100,000원의 추가 비용을 협의한다. 다만 작업자의 명백한 오류(오탈자, 지정 색상 오적용 등)에 대한 보정은 횟수에 포함하지 아니한다.

제3조(보수 및 지급) 보수는 금 2,200,000원으로 하며 사업소득 3.3% 원천징수 후 지급한다. 의뢰인은 납품물 검수 완료 후 7일 이내에 작업자 명의 계좌로 2,127,400원을 이체한다.

제4조(저작권) 결과물의 저작재산권은 의뢰인이 보수를 완납한 시점에 의뢰인에게 양도된다. 작업자는 자신의 포트폴리오와 개인 SNS에 결과물을 게시할 수 있으며, 이 경우 상업적 재판매는 하지 아니한다.

자주 틀리는 부분

- 보수가 세전인지 세후인지 안 적는 경우 — 프리랜서는 220만원이 입금될 줄 알았는데 2,127,400원이 들어오면 그때부터 신뢰가 흔들립니다. 세금 처리 칸을 반드시 채우세요.

- 시안 개수와 수정 횟수를 안 나누는 경우 — "시안 3개 제시"와 "확정 후 수정 2회"는 다른 개념입니다. 두 가지를 뭉뚱그리면 시안 3개를 다 보고도 처음부터 다시 해 달라는 요구가 나옵니다.

- 납품 파일 형식을 빼먹는 경우 — JPG만 받고 나중에 AI 원본을 요구하면 추가 작업이 됩니다. 원본 제공 여부를 과업 범위에 적어 두세요.

- 저작권과 포트폴리오 사용을 함께 정하지 않는 경우 — 저작권을 양도했다는 이유로 작업자가 포트폴리오에 올리지 못하는 상황이 생깁니다. 게시 허용 범위를 한 줄 적어 두면 서로 편합니다.

- 중단 시 정산 기준이 없는 경우 — 의뢰인 사정으로 프로젝트가 엎어졌을 때 진행률 기준 정산 조항이 없으면 작업자는 한 푼도 못 받는 상황이 됩니다.

자주 묻는 질문

3.3% 원천징수를 선택하면 실제로 얼마를 받나요?

보수가 220만원이고 사업소득 3.3% 원천징수를 선택하면 소득세 3%(66,000원)와 지방소득세 0.3%(6,600원)를 합쳐 72,600원이 공제되어 2,127,400원이 입금됩니다. 공제된 세금은 의뢰인이 대신 신고·납부하고, 프리랜서는 다음 해 5월 종합소득세 신고 때 정산합니다.

수정 횟수를 정해 두지 않으면 어떻게 되나요?

사실상 "마음에 들 때까지"가 되어 버립니다. 예시처럼 '시안 확정 후 2회까지 무상, 이후 1회당 10만원'처럼 무상 범위와 추가 비용을 함께 적어 두면 요청하는 쪽도 기준이 생기고, 작업자도 끝없는 수정에서 벗어날 수 있습니다.

함께 보면 좋은 자료

예시는 이해를 돕기 위한 참고용입니다. 실제 계약·신고는 사안에 맞게 조정하고, 중요한 건은 전문가 검토를 받으세요.