세금계산서(수기) 작성 예시

세금계산서는 숫자 하나만 어긋나도 상대방의 매입세액 공제가 막힙니다. 특히 사업자등록번호와 작성일은 틀리면 수정발행을 해야 하고, 그 과정에서 거래처와 감정이 상하기도 합니다. 발행 전에 등록증 사본을 옆에 두고 한 자씩 대조하는 습관이 결국 시간을 아껴 줍니다.

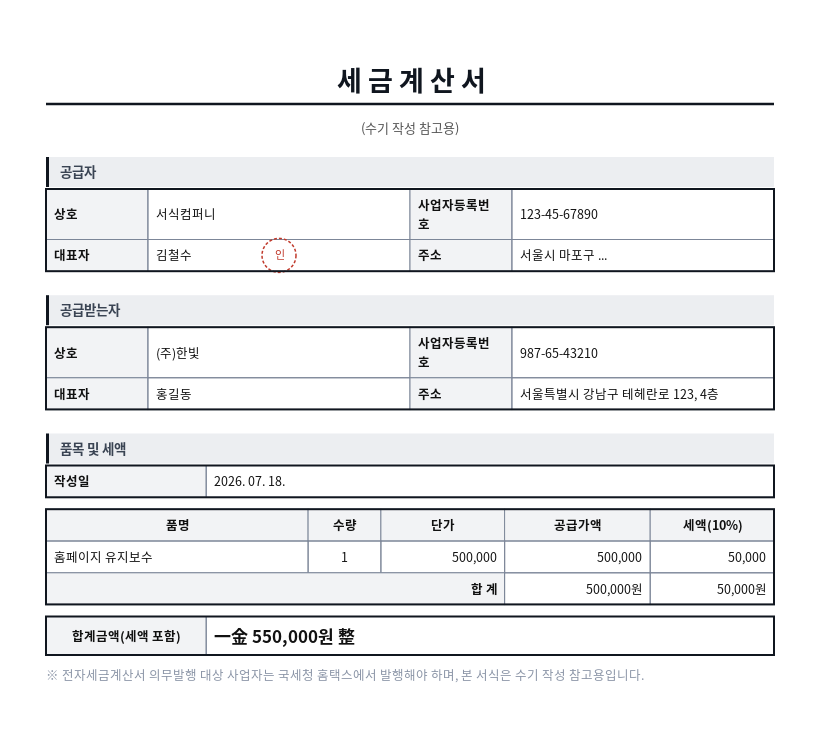

✅ 이렇게 완성됩니다 — 세금계산서(수기) 작성 결과

아래는 이 작성기에 실제 값을 넣어 완성한 세금계산서(수기)입니다. 서식몰에서는 왼쪽 빈칸을 채우면 오른쪽 A4 문서가 이 모양 그대로 실시간으로 만들어지고, 인쇄·PDF·Word·한글(HWP)로 바로 저장할 수 있습니다.

이 예시에 사용한 입력값

위 문서는 아래 값을 그대로 넣어 만든 것입니다. 항목별로 어떤 내용을 어떤 형식으로 적으면 되는지 참고하세요.

| 입력 항목 | 예시로 넣은 값 |

|---|---|

| 공급자 상호 | 서식컴퍼니 |

| 공급자 사업자등록번호 | 123-45-67890 |

| 공급자 대표자 | 김철수 |

| 공급자 주소 | 서울시 마포구 ... |

| 공급받는자 상호 | (주)한빛 |

| 공급받는자 사업자등록번호 | 987-65-43210 |

| 공급받는자 대표자 | 홍길동 |

| 공급받는자 주소 | 서울특별시 강남구 테헤란로 123, 4층 |

| 품목 (한 줄에 '품명, 수량, 단가') | 홈페이지 유지보수, 1, 500000 |

| 작성일 | 2026. 07. 18. |

아래 예시는 웹 에이전시 서식컴퍼니(대표 김철수)가 (주)한빛물산(대표 홍길동)에 2026년 7월분 홈페이지 유지보수 용역 대금을 청구하는 상황입니다. 월 유지보수 800,000원과 결제 모듈 추가 개발 400,000원을 합쳐 공급가액 1,200,000원, 세액 120,000원, 합계 1,320,000원입니다. 작성일은 용역이 완료된 7월 31일로 잡았습니다.

항목별 기재 예시

| 항목 | 기재 예시 | 이렇게 적는 이유 |

|---|---|---|

| 공급자 상호 | 서식컴퍼니 | 사업자등록증상 상호입니다. 브랜드명이나 서비스명이 아닙니다. |

| 공급자 사업자등록번호 | 123-45-67890 | 10자리를 등록증과 한 자씩 대조합니다. 틀리면 상대방이 매입세액을 공제받지 못합니다. |

| 공급자 대표자 | 김철수 (인) | 등록증상 대표자입니다. 실무 담당자 이름을 적지 않습니다. 날인 자리가 있습니다. |

| 공급자 주소 | 서울시 마포구 월드컵북로 120, 5층 | 사업장 주소입니다. 집 주소나 우편물 수령지가 아닙니다. |

| 공급받는자 상호 | 주식회사 한빛물산 | 거래처 등록증 사본을 받아 확인합니다. "(주)한빛"처럼 줄여 적으면 안 됩니다. |

| 공급받는자 사업자등록번호 | 987-65-43210 | 가장 자주 틀리는 칸입니다. 발행 전 홈택스 사업자 상태 조회로 휴·폐업 여부까지 확인하면 더 안전합니다. |

| 공급받는자 대표자 | 홍길동 | 등록증상 대표자입니다. |

| 공급받는자 주소 | 경기도 성남시 분당구 판교로 235, 4층 | 사업장 주소를 적습니다. |

| 품목 1 (품명, 수량, 단가) | 홈페이지 유지보수(2026년 7월분), 1, 800000 | 품명에 기간이나 대상을 넣으면 나중에 어떤 건인지 바로 알 수 있습니다. 수량 × 단가로 공급가액이 자동 계산됩니다. |

| 품목 2 | 결제 모듈 추가 개발(PG 연동), 1, 400000 | 성격이 다른 항목은 줄을 나눕니다. 단가에는 부가세를 뺀 금액을 적습니다. |

| 공급가액 / 세액 | 1,200,000원 / 120,000원 (자동 계산, 10%) | 서식이 공급가액의 10%를 세액으로 계산합니다. 면세 품목이 섞여 있다면 이 서식으로는 처리할 수 없습니다. |

| 합계금액 | 1,320,000원 (세액 포함) | 거래처가 실제로 이체하는 금액입니다. 견적서·거래명세서 금액과 일치하는지 확인하세요. |

| 작성일 | 2026-07-31 | 대금을 받은 날이 아니라 공급이 완료된 날입니다. 용역은 완료 시점, 재화는 인도 시점이 기준입니다. |

실제 문장 예시

품명(좋은 예) 홈페이지 유지보수(2026년 7월분) — 어떤 기간의 어떤 용역인지 드러나 나중에 대사(對査)가 쉽습니다.

품명(나쁜 예) 용역비 — 무슨 용역인지 알 수 없어 상대 회계팀이 반드시 문의합니다.

계산 공급가액 800,000 + 400,000 = 1,200,000원 / 세액 = 1,200,000 × 10% = 120,000원 / 합계 1,320,000원

안내 전자세금계산서 의무발행 대상 사업자는 국세청 홈택스에서 발행해야 하며, 본 서식은 수기 작성 참고용입니다.

자주 틀리는 부분

- 사업자등록번호를 기억에 의존해 적는 경우 — 숫자 한 자리만 틀려도 상대방의 매입세액 공제가 막히고 수정발행을 해야 합니다. 반드시 등록증 사본을 보고 대조하세요.

- 단가에 부가세를 포함해 적는 경우 — 단가는 공급가액 기준입니다. 부가세 포함 금액을 넣으면 세액이 이중으로 붙어 합계가 틀어집니다.

- 작성일을 입금일로 적는 경우 — 세금계산서의 작성일은 공급 시기입니다. 대금을 다음 달에 받았다고 작성일이 다음 달이 되지 않습니다.

- 상호를 줄여 적는 경우 — "(주)한빛"과 "주식회사 한빛물산"은 다른 표기입니다. 등록증상 정식 상호를 씁니다.

- 면세 품목을 섞어 넣는 경우 — 도서·교육 등 면세 항목은 세액이 붙지 않습니다. 과세와 면세가 섞이면 계산서를 분리해야 합니다.

- 거래처의 폐업 여부를 확인하지 않는 경우 — 폐업한 사업자에게 발행한 세금계산서는 문제가 됩니다. 발행 전 홈택스에서 사업자 상태를 조회하세요.

자주 묻는 질문

수기 세금계산서를 그대로 써도 되나요?

법인사업자와 일정 규모 이상의 개인사업자는 전자세금계산서 의무발행 대상이므로, 국세청 홈택스에서 전자로 발행해야 합니다. 이 서식은 발행 전에 항목과 금액을 확인하거나, 거래처와 내용을 맞춰 보는 참고용으로 쓰는 것이 안전합니다. 의무발행 대상인데 수기로만 처리하면 가산세 문제가 생길 수 있으니, 본인이 대상인지 먼저 확인하세요. 공급가액과 세액을 빠르게 나눠 보고 싶다면 부가세 계산기를 활용할 수 있습니다.

작성일은 언제로 적어야 하나요?

세금계산서의 작성일은 공급 시기에 맞춰야 합니다. 용역이라면 용역 제공이 완료된 때, 재화라면 인도된 때가 기준입니다. 대금을 언제 받았는지가 아니라 "언제 공급했는지"가 기준이라는 점이 자주 헷갈리는 부분입니다. 예시는 7월분 유지보수 용역이 완료된 2026년 7월 31일을 작성일로 잡았습니다. 작성일이 속한 달의 다음 달 10일까지 발행하는 것이 일반적인 기한이며, 이를 넘기면 가산세 대상이 될 수 있습니다.

함께 보면 좋은 자료

예시는 이해를 돕기 위한 참고용입니다. 실제 계약·신고는 사안에 맞게 조정하고, 중요한 건은 전문가 검토를 받으세요.